19/12/2019

Povedzme, že ste bol odmietnutý vo štvrtom banku a požiadať o kreditnej histórii zistiť dôvody. Náš sprievodca vám pomôže pochopiť, prečo sú považované za nespoľahlivý dlžník.

roman Črepy

editor služba mycreditinfo.ru.

Úverovej histórie sú uložené v Credit Bureau (CRB). V Rusku, 13 CHB, a hoci každý z nich má svoj vlastný formát zobrazenia pre kreditné histórii, iba vonkajšia rozdiely: štruktúru a rovnaký obsah.

Raz za rok, môžete získať kreditnú históriu v každej kancelárii zdarma.

V tomto článku sa budeme rozoberať správu kreditnej najväčšieho Credit Bureau - NBCH. Ďalšie správy možno čítať obdobne.

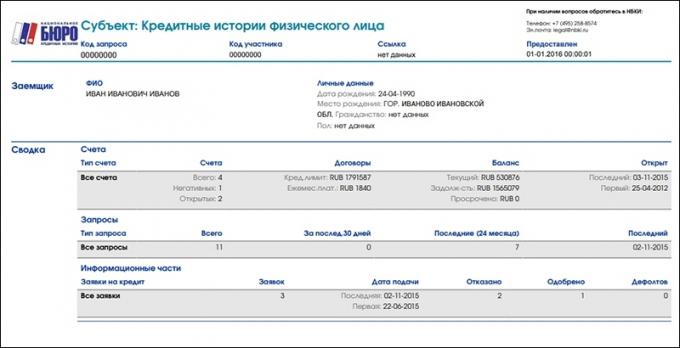

Úverová história sa skladá zo štyroch častí. Prvá časť sa nazýva titul. Obsahuje súhrn vašich úverov.

V stĺpci "Balance" nájsť linku "po splatnosti." Tu môžete určiť celkovú sumu po splatnosti splátky. Ak je nulový, potom v čase kontroly pravidelne platiť za úvery. Ľubovoľné číslo iné ako nula znamená, že oneskorenie. V tomto prípade bude nový úver bude odmietnutý. Potrebujeme úver - úzke meškanie.

V stĺpci "Účet" Pozrite sa na riadku "negatívny." Negatívne sa nazývajú pôžičky, pri ktorých vypršala doba oneskorenia po dobu troch mesiacov alebo dosiahla uzavretie súdne. To môže byť aktívny alebo uzavreté úvery. Čím viac negatívne skóre, tým menej je pravdepodobné, že získať úver.

Ak chcete znížiť dopad negatívneho úveru, zvýšiť úverovú históriu malých pôžičiek, ale nie v MFI. použitie kreditnej karty alebo vziať na úver, ako sú chladničky. To pomôže obnoviť povesť spoľahlivého dlžníka.

Poznámka: počet žiadostí o úver:

Banky majú negatívny postoj k nasledujúce ukazovatele:

Nesnažte sa vziať úver bez okolkov. Rovnako ako, nedávajú pôžičku v jednej banke a ísť do druhého, a potom tretí a tak ďalej. Všetky poruchy sú zobrazené v histórii úveru a znížiť šance na schválenie úveru.

Osobné údaje spadajú do úverovou históriou žiadosti o pôžičky. Tie sú naplnené také nároky, keď sa snažili získať bankový úver. Osobné údaje by mali byť kontrolované z hľadiska pravosti a "stálosti".

Stáva sa, že vaše úverová história je napísané nesprávne uvedené meno, dátum narodenia a adresu. Mohol by som sa mýliť sám dlžník pri vypĺňaní žiadosti, a zamestnanec banky, ktorá prenos dát z papiera do počítača. Napríklad v pásu vám Ivanov, a úverovou históriou - "Yvonne". Pri posudzovaní žiadosti veriteľa porovnáva dáta z dokumentov s vašej kreditnej histórii. Ak existujú rozdiely, odmietol pôžičku.

Skontrolovať kreditnej histórii chyby v osobných údajov. Ak zistíte, napísať žiadosť na úrade, ktorý obdržal úverovou históriou. Podmienky úverovej histórie oprava u troch hlavných kanceláriách je k dispozícii na adrese:

Osobné údaje sú aktualizované v kreditnej histórii, pretože aktualizuje v aplikáciách. A čím viac som sa túto informáciu, tým horšie. Banky oceniť vytrvalosť. Ak zmeníte každý rok adresu alebo telefónne číslo, môžu banky zvážiť svoje kreditné podvodník a odmietajú úveru.

Presvedčiť banku, že nie ste podvodník, prišiel do kancelárie a povedať nám o príčinách časté premiestňovaní: hľadať prácu v rôznych regiónoch, alebo žiť s príbuznými.

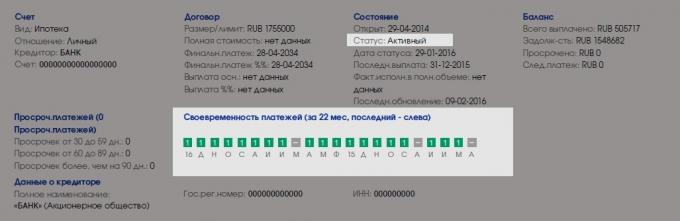

Informácie o jednotlivých úverov je v sekcii "Účty". Táto časť je ľahké nájsť na farebné štvorce:

Nájsť aktívny úvery a pozrieť sa na splátkových kalendárov. Aktívne úvery - tie, ktoré dnes za poplatok.

One square - jeden mesiac. Green námestie - je všetko v poriadku, budete platiť žiadne delikty. Šedé štvorčeky ukazujú, že v niektorých mesiacoch, banky neposkytol podrobnosti o platbách.

Chudobná, ak v zelenej a šedej štvorčeky stretnúť štvorca ostatnými farbami. Hovorí o meškanie.

Banky dávať pozor na ne, ak nie sú k dispozícii žiadne aktívne delikvencie. Dôležitá hĺbka delikvencia a dátum uzavretia úveru. Ak máte vypnúť pred šiestimi mesiacmi, úver po splatnosti dlhšie ako tri mesiace, nový úver je pravdepodobné, že bude odmietnutý. Postupom času, bude šanca na pôžičky zvýši.

Skontrolujte počet mikroúverov. Banky Neverte dlžníkov, ktorí pravidelne "zachytiť na výplatnú pásku." Ak si vziať pôžičku mikro každých šesť mesiacov - to je normálne. Často - zlé.

Tiež majte na pamäti, že banky sú viac lojálni k aktívnym dlžníkov. Pokiaľ máte exemplárny kreditnej histórii, ale v posledných piatich rokoch, ste nepoužili pôžičiek, môže banka odmietnuť. Z tohto dôvodu doplniť úverovou históriou nových informácií z času na čas.

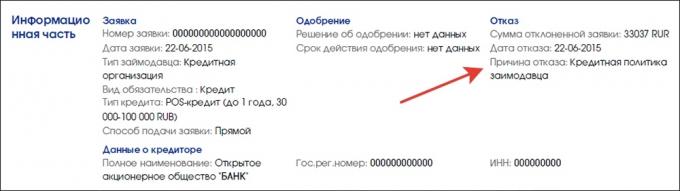

Po rozdelení na časti "Účty", nájdete "informačná časť". To zobrazuje svojej žiadosti o pôžičky a ich stav - schválený alebo zamietnutý. V prípade, že žiadosti veriteľa uvádza dôvod:

Existuje päť dôvodov pre odmietnutie:

Podľa mojich pozorovaní, najčastejšou príčinou zlyhania - úverovej politiky veriteľa. Pravdepodobne preto, že sa jedná o "veľký" a rezolútne. Bohužiaľ, tento dôvod nedáva konkrétny smer pre analýzu preto, že dlžník bude musieť prejsť všetkými možnými možnosťami pre odmietnutie.

Ak nechcete poskytnúť úver, získať úverovú históriu a kontrola:

čo robiť nie je potrebné: